Aumento anual de las primas del seguro médico en suiza

- Susy Dovalo Castro

- 28 may

- 3 min de lectura

Guía de supervivencia financiera en Suiza: ¿Qué pasará con tu seguro médico (Krankenkasse) en 2027?

1. Un aumento de las primas menor que en los últimos tres años, pero que seguirá pesando en el bolsillo

Si vives en Suiza, sabes bien que el seguro médico obligatorio (assurance-maladie / Krankenkasse) es uno de los gastos fijos más dolorosos de nuestro presupuesto mensual. Entre 2023 y 2026, las primas han subido de forma asfixiante. Para 2027, Felix Schneuwly, experto del portal de comparación Comparis, prevé un nuevo aumento medio del 3,7 %. Aunque sigue siendo una subida, al menos es menos agresiva que las de los tres años anteriores.

Muchos nos preguntamos a dónde va a parar este dinero. Según Schneuwly, el brutal incremento que sufrimos entre 2023 y 2025 no se debió tanto a que los médicos o tratamientos se encarecieran de golpe, sino a una decisión política previa. Entre 2019 y 2022 se obligó a las aseguradoras a reducir al mínimo sus reservas de dinero y a fijar primas artificialmente bajas. El resultado es que estos últimos años han tenido que "recaudar" a marchas forzadas para rellenar de nuevo ese fondo de emergencia.

La previsión de Comparis explicada al detalle

Cada mes de mayo, Comparis analiza los datos junto al Centro de Investigación Económica de la ETH de Zúrich (KOF) para anticipar cuánto nos tocará pagar al año siguiente. Calculan que los costes sanitarios totales en Suiza habrán subido un 3,7 % en 2025, un 3,6 % en 2026 y un 3,5 % para 2027.

¿Qué significa esto para ti como expatriado?

Ese 3,7 % es solo una media nacional. En Suiza, el sistema de salud está totalmente fragmentado. Lo que pagarás tú en 2027 dependerá de tres factores clave:

Tu cantón y comuna de residencia: Vivir en Zúrich, Ginebra o Basilea no cuesta lo mismo a nivel de salud que vivir en un cantón rural.

Tu franquicia (Franchise): Si tienes la de 2.500 francos (típica si eres joven y sano) o la de 300 francos.

Tu modelo de seguro: Si usas el modelo tradicional libre, o modelos de ahorro como el Médico de Familia (Hausarzt), Telemedicina (Telmed) o HMO.

El consejo de oro para ahorrar francos:

No te quedes de brazos cruzados. En Suiza, la fidelidad a una empresa no se premia. Si comparas tu seguro actual con otras cajas médicas en otoño (cuando el Gobierno publica las tarifas oficiales), puedes cambiar de compañía antes de que termine noviembre. Al cambiar a una aseguradora más barata o ajustar tu modelo, puedes ahorrar varios miles de francos al año, manteniendo exactamente las mismas coberturas básicas por ley.

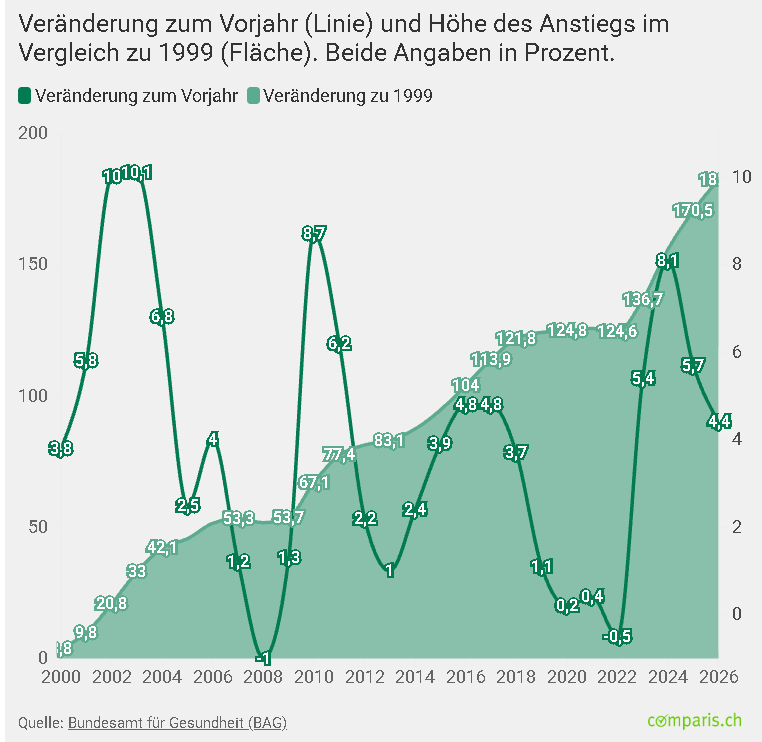

2. Resumen: evolución de las primas de los seguros médicos en Suiza

En el siguiente gráfico se muestra la evolución real y el coste medio de las primas mensuales para adultos en toda Suiza desde 2018 hasta la fecha. Verás visualmente el "salto" de los últimos años y la tendencia para el próximo año.

3. Factores externos: Bolsas globales y el nuevo sistema Tardoc

El coste de tu prima no solo depende de cuántas veces vayas al médico en Suiza. Hay dos factores invisibles que determinarán el precio final:

La economía mundial: Las aseguradoras suizas invierten las reservas de nuestro dinero en los mercados de capitales. Si la economía global sufre inestabilidad, los rendimientos bajan y las aseguradoras se ven obligadas a subir las primas para compensar las pérdidas de sus inversiones.

La transición a Tardoc: Suiza está renovando su sistema de tarificación médica (dejando atrás el viejo Tarmed). Este cambio en cómo los médicos facturan sus servicios puede generar ciertas incertidumbres y desajustes en los costes durante sus primeros meses de aplicación.

Si quieres optimizar tu presupuesto en Suiza, puedo ayudarte a calcular cuánto podrías ahorrar cambiando tu franquicia o detallarte cómo funcionan los subsidios cantonales (Prämienverbilligung) por si tienes derecho a que el cantón pague parte de tu seguro. ¿Te interesa saber más sobre alguna de estas opciones?

Comentarios